| Si bien como regla general, la interposición de un recurso de reposición o una reclamación económico-administrativa contra un acto de la Administración Tributaria, no suspende la ejecución del mismo (recaudación), la Ley General Tributaria (LGT) establece que la ejecución (pago/procedimiento recaudatorio) del acto impugnado quedará suspendida automáticamente a instancia del interesado (en reposición artículo 224 LGT o en vía administrativa artículo 233 LGT) si se garantiza el importe de dicho acto, los intereses de demora que genere la suspensión y los recargos que procederían en caso de ejecución de la garantía.

Antes de continuar, apostillar que en ningún caso podrá suspenderse la ejecución del acto o resolución impugnado mediante un recurso extraordinario de revisión (artículo 233.12 LGT).

Actualmente, podríamos hacer una «clasificación» de los tipos de suspensión, en:

- Suspensión automática.

- Suspensión con aportación de otras garantías.

- Suspensión discrecional sin aportación de garantías.

En este comentario nos centraremos, como ya hemos adelantado en el párrafo inicial, en el primero de los casos (suspensión automática), pues como su propio nombre indica, tiene una incidencia inmediata y directa en el «no pago inmediato» de una posible liquidación de la Agencia Tributaria.

Así, sí con la presentación/interposición del correspondiente recurso de reposición o reclamación económico administrativa, acompañamos una solicitud de suspensión de ejecución del acto recaudatorio con justificante de garantía suficientemente constituida (a estos efectos se adjuntará documento donde se formalice la garantía con firmas legitimadas por un fedatario público, por comparecencia ante la Administración autora del acto o generadas mediante un mecanismo de autenticación electrónica), el acto recaudatorio (pago) quedará suspendido desde la fecha de la solicitud (siempre que la garantía sea suficiente); de no ser así, y no ser subsanada la insuficiencia o falta de garantía la solicitud no surtirá efectos suspensivos y se tendrá por no presentada a todos los efectos, procediendo a su archivo y notificación al interesado.

GARANTÍAS NECESARIAS PARA SUSPENSIÓN AUTOMÁTICA.

Para conseguir la suspensión automática, se admiten única y exclusivamente las siguientes garantías:

- Depósito de dinero o valores públicos.

- Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución.

- Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para los supuestos que se establezcan en la normativa tributaria.

IMPORTANTE: En los casos en que el recurso o reclamación presentado/a se dirija contra una sanción tributaria, la ejecución de la misma podrá suspenderse de forma automática, una vez presentado/a en tiempo y forma el recurso/reclamación económico-administrativa, sin necesidad de aportar garantía y sin que sea preciso solicitar la suspensión; es decir, «la impugnación de una sanción siempre supone la suspensión de ésta mientras no es firme en vía administrativa».

|

LA EJECUCIÓN DE SANCIONES QUEDARÁ AUTOMÁTICAMENTE SUSPENDIDA EN PERÍODO VOLUNTARIO, SIN NECESIDAD DE APORTAR GARANTÍAS.

|

Completar esta información comentando que, con efectos a partir de 1 de enero de 2018, se modifica la redacción del apartado 1 del artículo 25 y apartado 3 del artículo 39, RD 520/2005, para recoger que la suspensión automática sin aportación de garantía no se extiende a las responsabilidades por el pago de sanciones para los responsables solidarios del artículo 42.2 de la LGT.

De esta forma la suspensión no se extenderá a las impugnaciones que realicen los referidos responsables y teniendo en cuenta «la doctrina de los actos firmes», la suspensión no afectará a las actuaciones de recaudación que se hubieran producido hasta el momento en que se acuerde la suspensión de la ejecución por la impugnación del responsable con otros obligados tributarios, siendo por ello válidas y eficaces dichas actuaciones. |

Resumiendo el proceso, de una forma básica y gráfica:

EXTENSIÓN DE LOS EFECTOS DE LA SUSPENSIÓN.

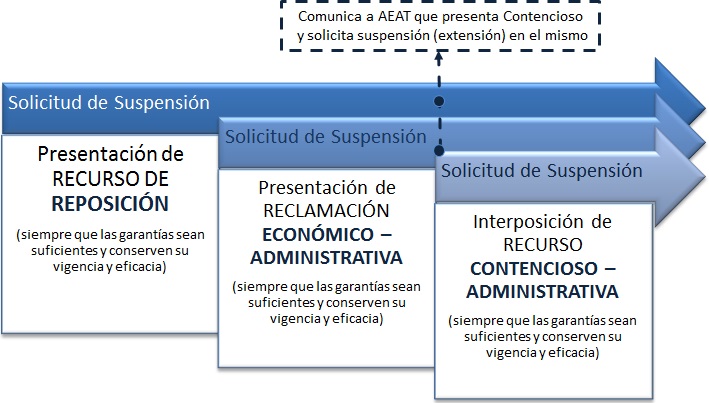

La solicitud de suspensión de la ejecución de un acto recurrido, puede producirse en distintos momentos del procedimiento, si bien sería adecuado realizar una «cronología» básica, para de esta forma, conocer el tiempo durante el cuál la ejecución del acto recurrido puede estar suspendida.

- RECURSO DE REPOSICIÓN.- Con la presentación de este recurso podrá ser solicitada la suspensión de la ejecución del acto que se está recurriendo. La suspensión producida con la interposición del Recurso de Reposición se podrá mantener en la vía económico-administrativa, tal y como establece el artículo 39.1 del RRVA siempre y cuando las garantías cubran suficientemente los costes de esta prolongación, así como el mayor importe de los intereses.

Por otro lado, el interesado puede solicitar la limitación de los efectos de la suspensión únicamente al recurso de reposición.

- RECLAMACIÓN ECONÓMICO-ADMINISTRATIVA.- Cuando no se hubiera acordado la suspensión en el recurso de reposición con efectos en la vía económico-administrativa o éste no hubiera sido interpuesto, la suspensión podrá solicitarse (en escrito independiente acompañada por los documentos que el interesado estime procedentes para justificar la concurrencia de los requisitos necesarios para su concesión) al interponer la reclamación económico-administrativa o en un momento posterior ante el órgano que dictó el acto objeto de la reclamación, que la remitirá al órgano competente para resolver dicha solicitud (artículo 40.1 y 2 RRVA).

La suspensión de la ejecución del acto en Vía Económico-Administrativa se mantendrá durante la tramitación del procedimiento económico-administrativo en todas sus instancias (artículo 233.8 LGT).

- RECURSO CONTENCIOSO-ADMINISTRATIVO.- La suspensión producida en vía administrativa se mantendrá cuando el interesado comunique a la Administración Tributaria en el plazo de interposición del Recurso Contencioso-Administrativo que ha interpuesto dicho recurso y ha solicitado la suspensión en el mismo. Ahora bien, la suspensión continuará siempre que la garantía que se hubiese aportado en vía administrativa conserve su vigencia y eficacia y hasta que el órgano judicial adopte la decisión correspondiente en relación con la solicitud de suspensión solicitada (artículo 233.9 LGT).

En el caso de impugnación de sanciones, la suspensión se mantendrá, en los términos señalados, sin necesidad de prestar garantía hasta que se adopte la decisión judicial

Departamento de Fiscalidad de RCR Proyectos de Software. www.supercontable.com |